การฝากเงินกับธนาคารถือเป็นรูปแบบหนึ่งในการออม ที่ได้รับความนิยมจากประชาชนทั้งรายใหญ่และรายย่อยอย่างมาก เพราะผู้ฝากเงินส่วนใหญ่จะรู้สึกว่าเงินที่ฝากไว้กับธนาคารจะไม่มีความเสี่ยงในการสูญหายเนื่องจากรัฐบาลจะเป็นผู้คุ้มครองเงินฝากทั้งจำนวนให้แก่ผู้ฝากเงิน อย่างไรก็ตาม การให้ความคุ้มครองเงินฝากเพื่อรักษาความเชื่อมั่นของประชาชนที่มีต่อสถาบันการเงินในประเทศ ถือเป็นภาระอันหนักหน่วงของรัฐบาลที่จะต้องรับผิดชอบต่อความผิดพลาดในการดำเนินการของธนาคาร ดังนั้น พ.ร.บ. สถาบันคุ้มครองเงินฝากเกิดขึ้นโดยมีวัตถุประสงค์ดังต่อไปนี้

1.เสริมสร้างความมั่นคงและเสถียรภาพของระบบสถาบันการเงินจนเป็นที่แน่ใจว่าผู้ฝากเงินจะไม่ตื่นตระหนกและไม่เร่งถอนเงินฝากในกรณีที่สถาบันการเงินมีปัญหา

2.ส่งเสริมให้ผู้ฝากเงินคำนึงถึงความมั่นคงและผลประกอบการของสถาบันการเงิน นอกเหนือจากที่มุ่งเน้นดอกเบี้ยเงินฝาก

3.เสริมมาตรการกำกับดูแลความมั่นคงอย่างครบวงจรให้แก่สถาบันการเงินเพื่อดำเนินการอย่างระมัดระวัง และไม่เป็นภาระภาษีแก่ประชาชน

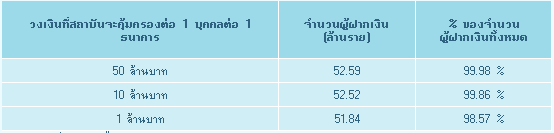

แนวทางการจัดตั้งสถาบันคุ้มครองเงินฝากคือ การคุ้มครองผู้ฝากเงินในสถาบันการเงิน หากสถาบันการเงินนั้นประสบกับภาวะล้มละลาย ผู้ฝากเงินจะได้รับการจ่ายคืนเงินโดยเร็วตามจำนวนที่คุ้มครอง แต่สิ่งที่จะเปลี่ยนไปคือ การคุ้มครองเงินฝากทั้งจำนวนจะไม่มีอีกแล้ว เพราะสถาบันคุ้มครองเงินฝากจะคุ้มครองเงินฝากในวงเงินที่จำกัดเท่านั้น สำหรับนโยบายของสถาบันคุ้มครองเงินฝากจะค่อยๆ ลดวงเงินที่สถาบันจะคุ้มครอง จากทั้งจำนวนจนกระทั่งเหลือ 1 ล้านบาท ต่อ 1 บุคคลต่อ 1 ธนาคาร ภายใน 5 ปี สรุปได้ดังนี้

เมื่อการคุ้มครองเงินฝากอยู่ในวงเงินที่จำกัดผู้ฝากเงินที่มีเงินฝากจำนวนเกินกว่าที่รัฐให้ความคุ้มครอง ก็จะต้องพิจารณาเลือกธนาคารที่จะเข้าไปฝากเงินด้วยปัจจัยที่หลากหลายมากขึ้น อาทิ ความมั่นคงของธนาคาร สถานะทางการเงิน ความสามารถ ประวัติ และชื่อเสียงของผู้บริหาร เป็นต้น โดยผู้ฝากเงินสามารถศึกษาความมั่นคงของธนาคารแต่ละแห่งได้จากอันดับความน่าเชื่อถือ ซึ่งจัดทำโดยสถาบันจัดอันดับที่มีชื่อเสียง เช่น S&P Tris และ Fitch เป็นต้น

ทั้งนี้ ข้อมูลจากธนาคารแห่งประเทศไทย ในปี 2550 ประเทศไทยมีเงินฝากทั้งระบบ 6.56 ล้านล้านบาท จาก ผู้ฝากเงินทั้งหมด 52.59 ล้านราย การคุ้มครองเงินฝากตามวงเงินดังกล่าว สามารถครอบคลุมผู้ฝากเงินส่วนใหญ่ของประเทศ ดังนี้

แหล่งที่มา : ธนาคารแห่งประเทศไทย

เมื่อเห็นตัวเลขอย่างนี้แล้ว ประชาชนส่วนใหญ่คงไม่ต้องวิตกกังวลมากเกินไปนัก เพราะความคุ้มครองวงเงิน 1 ล้านบาท ที่กล่าวมานั้นครอบคลุมบัญชีเงินฝากของประชาชนทั่วประเทศกว่า 98% แต่ส่วนที่เหลือต้องเลือกธนาคารที่มีความมั่นคง ไม่ใช่เลือกธนาคารที่ให้ดอกเบี้ยสูงเพียงอย่างเดียว และต้องกระจายเงินฝากออกไปในธนาคารต่างๆ มากขึ้น รวมถึงกระจายเงินไปยังการลงทุนประเภทอื่นๆ ด้วย เช่น พันธบัตรรัฐบาล กองทุนรวม เป็นต้น อย่างไรก็ตาม ในแง่ของธนาคารผู้รับฝากเงิน ต่อไปเราคงจะเห็นศึกแย่งชิงลูกค้าเงินฝาก ซึ่งธนาคารต่างๆ โดยเฉพาะธนาคารขนาดเล็กคงจะต้องแข่งขันกันให้ดอกเบี้ยสูง เพื่อจูงใจและแย่งชิงลูกค้า

ที่มา.. TISCO Asset Management Co.,Ltd.

ไม่มีความคิดเห็น:

แสดงความคิดเห็น